Selamet Yazıcı (*)

Dünyada ilk sigortacılık uygulamaları, oldukça eski bir geçmişe sahiptir. Bir görüşe göre, binlerce yıl önce Babil’de tüccarlar tarafından yapılan bazı uygulamalar, mal sigortalarının en eski örneklerini teşkil etmektedir. Hayat ve sağlık sigortalarının öncülerini de eski Yunan ve Roma’da bulmak mümkündür. Daha sonraki dönemlerde ise loncalar, üyelerinin düzenli ödemeleri ile finanse edilen yangın, hırsızlık, sel ve benzeri sigorta programları uygulamışlardır. Deniz nakliyatı sigortalarının da 14. yüzyıl ortalarında Cenova’da ortaya çıktığı belirtilmektedir.

Bununla beraber, modern anlamda sigorta şirketlerinin oluşmaya başladığı dönem, 17.-19. yüzyıllar arasındaki dönemdir. 1666 yılında meydana gelen büyük Londra yangınından sonra, özellikle yangın sigortaları alanında önemli gelişmeler kaydedilmiştir. 19. yüzyılda hız kazanan sanayi devrimi de, pek çok alanda sigorta talebini artırmıştır. Günümüzde ise, hayatımızın her alanında sigortacılık ürünleri ile karşılaşmamız mümkündür ve sigortacılık sektörü, özellikle gelişmiş ülkelerin milli geliri içinde oldukça önemli ve gittikçe artan bir yere sahiptir. 2003 yılı rakamlarına göre, dünyadaki toplam yıllık prim üretimi, 3 trilyon Doların üzerine çıkmıştır (1).

Ülkemizdeki duruma baktığımızda, sigorta uygulamalarının yaklaşık 135 yıllık bir geçmişi bulunduğunu görmekteyiz. 1870 yılında Beyoğlu’nda çıkan ve 3.000 dolayında ev ve işyerinin yanmasına yol açan yangın sonrasında, İngiliz ve Fransız sigorta şirketleri, İstanbul’da faaliyet göstermeye başlamıştır. 1890 yılında Türkiye’de faaliyette bulunan 15 yabancı şirket acentesinin olduğu kaydedilmektedir. İlk sigorta şirketi ise Ünyon Sigorta Kumpanyası adı altında 1891 yılında kurulmuştur. 1940 ve 1950’li yıllarda şirket sayısı hızlı bir artış göstermiştir. Ancak sigortacılık sektörü asıl değişim ve gelişmeyi 1990’lı yıllarda yaşamıştır. 1990’lı yıllar ve sonrası pek çok açıdan sektör için dönüm noktası olmuştur. Bu dönem, sektörde yapısal değişikliklerin ve serbestleşmenin yaşandığı, büyüme ve gelişmenin kaydedildiği bir dönemdir. Aynı zamanda, yaşanan hızlı değişimin getirdiği pek çok yeni sorun da bu dönemde ortaya çıkmıştır.

Bu kısa tarihsel arka planın ardından, aşağıda, 2003 yılı sonuçlarına göre hesaplanan bazı önemli sayısal göstergeler ele alınarak, Türk sigortacılık pazarının OECD ülkeleri içindeki yeri genel olarak değerlendirilmektedir.

OECD Sigortacılık Pazarı ve Türkiye

2003 yılı verilerine göre, OECD ülkelerinde sigortacılık pazarı, yıllık toplam 3,2 trilyon Dolar brüt prim üretimi gerçekleştirmektedir. Bu üretim büyüklüğü ile OECD ülkeleri, dünyadaki toplam sigorta pazarının %92’sini oluşturmaktadır. Aynı zamanda OECD ülkesi olan G–7 ülkeleri (2) dünya pazarının %76’sını, 15 AB ülkesi ise %34’ünü oluşturmaktadır.

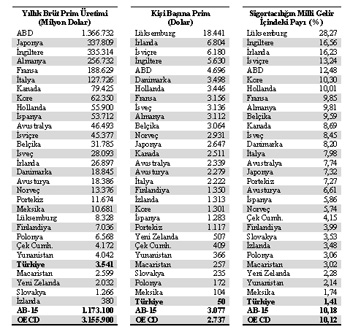

Aşağıda yer alan Tablo-1’de, OECD ülkelerinin; toplam prim üretimi, kişi başına düşen prim ve sigortacılığın milli gelir içindeki payı başlıkları altında, 2003 yılı verilerine göre sıralanışı yer almaktadır.

Tablo1: OECD ülkelerinde sigortacılığa ilişkin temel göstergeler (2003)

Kaynak: OECD

Bu tablodan da kolaylıkla anlaşılabileceği üzere, uzun yıllara dayanan birikimine ve kriz yılları olan 1994 ve 2001 hariç, son 20 yılda kaydedilen yüksek büyümeye rağmen, Türk sigortacılık sektörü, sayısal büyüklükler açısından, OECD ülkeleri içinde oldukça gerilerde ve hatta en sonda yer almaktadır.

Yıllık sigorta primi üretimi

Yıllık brüt prim üretiminde ABD, 1 trilyon 366 milyar Dolar prim üretimi ile ve açık farkla birinci sırada yer almaktadır. ABD tek başına, 15 AB ülkesinin toplam üretimlerini dahi geçmektedir. ABD’yi sırayla, üretim hacimleri 256–337 milyar Dolar arasında bulunan Japonya, İngiltere ve Almanya takip etmektedir. Bu dört ülke içinde üretim büyüklüğü son yıllarda en hızlı artan ülke İngiltere’dir. İngiltere’nin 2003 yılı prim üretimi, 1994 yılına kıyasla yaklaşık 2,4 katına çıkmıştır.

Prim üretimi sıralamasında Türkiye 30 üye ülke içinde 26. sırada yer almaktadır. Türkiye’nin bu sıralamada geçebildiği ülkeler; Macaristan, Yeni Zelanda, Slovakya ve İzlanda gibi ekonomileri nispeten küçük ülkelerdir. Diğer taraftan, 2004 yılı verilerine göre, ülkemizin toplam prim üretimi 5.078 milyon Dolara çıkmıştır (3). Bu sonucun, diğer ülkelerin geçici verileri ile kıyaslandığında, ülkemizin sıralamadaki yerini iki basamak yükselterek, Yunanistan ve Çek Cumhuriyetinin üzerinde 24. sıraya çıkardığını söylemek mümkündür. Ancak bu artışta, reel büyümenin yanı sıra, Türk Lirasının, Dolar karşısında değer kazanmasının da önemli etkisinin bulunduğunu belirtmekte yarar vardır.

OECD bölgesinde, 1994–2003 yılları arasındaki 10 yıllık dönemde, prim üretimini en çok artıran ülke İrlanda’dır. İrlanda’nın 1993–2003 dönemde milli gelirdeki yıllık ortalama büyümesi %7,8’dir. Bu rakam, anılan dönemde, OECD ülkeleri içindeki en yüksek ortalama büyümedir. Bunun neticesi olarak, İrlanda’nın 2003 yılı prim üretimi de, 1994 yılı prim üretiminin 5,3 katına ulaşmıştır. Bu konuda İrlanda’yı, 5,1 kat ile Lüksemburg ve 4,1 kat ile Türkiye takip etmektedir (4). Türk sigortacılık sektörünün, ekonomideki nispeten düşük büyüme oranına rağmen gösterdiği bu yüksek büyüme performansı (Dolar bazında ortalama yıllık %15) takdir edilmesi gereken bir başarıdır. Ancak, ne yazık ki toplam prim üretimi hala istenen düzeye erişebilmiş değildir ve bunun önemli nedenlerinden bir tanesi de hayat sigortasının ülkemizde yeterince gelişmemiş olmasıdır.

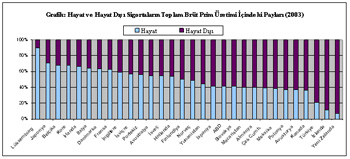

OECD genelinde, hayat sigortası pazarı ile hayat dışı sigorta pazarı, prim üretimi bakımından birbirine çok yakın düzeydedir. 2003 yılı toplam sigorta primi üretiminin %50,5’i hayat sigortasından, geri kalan %49,5’i de hayat dışı sigorta branşlarından gerçekleştirilmiştir. Bu tablo içinde 15 AB üyesi ülkeye bakıldığında, hayat sigortasının, OECD ortalamasının da üzerinde ve yaklaşık %55’lik bir paya sahip olduğu görülmektedir.

Özellikle gelişmiş ülkelerde hayat sigortalarının toplam prim içindeki payının yüksek olmasına karşın, 2003 verilerine göre Türkiye’de hayat sigortasının toplam prim üretimi içindeki payı %20 düzeyindedir. Bu oran, OECD içinde en düşük oranlardan birisidir ve hayat sigortacılığının ülkemizde nispeten az gelişmiş olduğunu göstermektedir. Yukarıdaki grafikten de görüleceği üzere, bizden daha düşük orana sahip olan İzlanda ve Yeni Zelanda’da, hayat sigortasının toplam içindeki payı sırası ile %12 ve %7’dir.

Hayat sigortası, ekonominin ihtiyaç duyduğu uzun vadeli fonları sağlamada önemli bir işleve sahiptir ve genel olarak, makroekonomik istikrarı destekleyen ve sermaye piyasalarının gelişmesine önemli katkı sağlayan unsurlar arasında yer almaktadır. Bu nedenle, hayat sigortasının geliştirilmesi, uzun yıllar kamunun sigortacılık sektöründeki en önemli önceliklerinden biri olmuştur. Ancak buna rağmen, çeşitli nedenlerle ülkemizde hayat sigortaları yeterince büyüyememiştir.

Buna ilave olarak, 2003 yılı sonunda uygulamaya konan bireysel emeklilik sisteminin (BES), özellikle birikimli hayat sigortalarındaki büyüme eğilimini, kısa ve orta vadede olumsuz etkilemesi muhtemel görülmektedir. Nitekim 2004 yılsonu verilerine göre, hayat sigortasının toplam prim üretimi içindeki payı, iki puan düşerek %18’e gerilemiş bulunmaktadır. Mevzuatta, birikimli hayat sigortası sahiplerinin, kazanımlarını, BES’e aktarmalarına olanak tanınmaktadır. Bunun sonucu olarak, 03.01.2005 tarihi itibariyle, birikimli hayat sigortalarından BES’e bu şekilde aktarılan tutar 50 milyon YTL’ye, 10.10.2005 tarihi itibariyle de 137 milyon YTL’ye ulaşmıştır (5). Bu yönelim, yoğun tanıtım kampanyalarının bir sonucu olarak görülebilmekle beraber, toplumda BES’e olan güvenin nispeten daha yüksek olduğuna da işaret etmektedir.

Kişi başına prim üretimi

Kişi başına prim sıralamasında Lüksemburg, 18.441 Dolar ile ve açık fakla birinci sırada yer almaktadır. Bu ülkede, 2003 yılı prim üretiminin yaklaşık %90’nı hayat sigortalarından gelmektedir. Lüksemburg’da kişi başına prim, ikinci sıradaki İrlanda’nın üç katına yakın bir düzeyde bulunmaktadır. Ancak, Lüksemburg’un prim üretim rakamlarının yüksek olması, bu ülkede hizmet sunma serbestisinin tam olarak uygulanıyor olmasının bir sonucudur. Hayat sigortası prim üretiminin sadece %6’sı ülke içinden kaynaklanmakta olup, geri kalan kısmı ülke dışından özellikle de Belçika ve Fransa’da ikamet eden kişilerden kaynaklanmaktadır. Lüksemburg’un bir çekim alanı olmasının temel sebebi, diğer ülkelere kıyasla hayat sigortalarına sağladığı vergi avantajlarıdır.

OECD bölgesinin tümü ele alındığında, kişi başına ortalama prim, 2003 yılı için 2.737 Dolar olarak hesaplanmaktadır. Bu rakam, 1994 yılında 1.723 Dolar olarak hesaplanmıştır. Arada geçen 10 yıllık dönemde, kişi başına primin, Dolar bazında yaklaşık %60 artış kaydettiği anlaşılmaktadır.

Türkiye bu sıralamada, kişi başına 50 Dolar prim üretimi ile en son sırada yer almaktadır (6). Bu rakam, sıralamada ülkemizin bir basamak üstünde yer alan ve daha kalabalık bir nüfusa sahip olan Meksika’nın bile ancak yarısı düzeyindedir. 1994 yılında 14 Dolar olan kişi başına prim üretimimizin, 10 yıllık sürede 3,6 kat artmış olması rağmen, bu rakam, ülkemizde sigortacılığın, sayısal büyüklükler açısında henüz çok gerilerde yer aldığını çarpıcı bir şekilde göstermektedir.

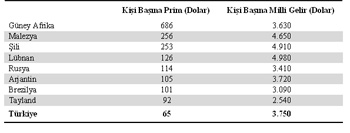

Diğer taraftan, kişi başına düşen milli gelir artıkça, kişi başına düşen sigorta priminin de arttığı ve bu ikisi arasında doğrusal bir ilişki olduğu bir gerçektir. Ancak, Türkiye’de kişi başına primin düşük oluşunu, tek başına bununla açıklamak da mümkün değildir. Nitekim aşağıda, 2004 yılı verileri kullanılarak örnek olarak oluşturulan tablodan (Tablo-2) da anlaşılacağı üzere, Türkiye ile yakın düzeyde kişi başına milli gelire sahip pek çok OECD üyesi olmayan ülkede, kişi başına prim bize kıyasla çok daha yüksek hesaplanmaktadır.

Bu bağlamda, sigortanın ülkemizde yeterince gelişmemesinin nedenleri arasında genel olarak; toplumda yerleşik bir sigorta kültürünün bulunmaması, eğitim eksikliği, gelir dağılımındaki bozukluklar, yetersiz tasarruf düzeyi, ekonomide kayıt dışılığın yüksek olması, ekonomik istikrarsızlık ve uzun yıllar devam eden yüksek enflasyon, sigortacılık sektöründeki bazı yanlış uygulamalar vb. pek çok etkeni saymak mümkündür.

Tablo 2: OECD üyesi olmayan bazı ülkelerle Türkiye’nin kişi başına prim kıyaslaması (2004)

Kaynak: Kişi başına prim verileri Sigma’dan, milli gelir verileri Dünya Bankası’ndan alınmıştır.

Kaynak: Kişi başına prim verileri Sigma’dan, milli gelir verileri Dünya Bankası’ndan alınmıştır.

Sigortacılığın milli gelir içindeki payı

Sigorta primi üretiminin milli gelir içindeki payı açısından yapılan sıralamada Lüksemburg %28’lik payla yine ilk sırada yer almaktadır. %10 ve üzerinde orana sahip olan diğer 6 ülke ise sırasıyla; İngiltere, İrlanda, İsviçre, ABD, Kore ve Hollanda’dır. Sigortacılığın milli gelir içinde yüksek pay alması sadece belirli ülkelerle sınırlı bir durum değildir. Nitekim OECD ortalaması alındığında sigortacılığın milli gelir içindeki payı %10 olarak hesaplanmaktadır. Bu aynı zamanda 15 AB ülkesinin de ortalamasıdır. Japonya dışında G–7 ülkelerinin tümünde ve OECD genelinde, sigortacılığın milli gelir içindeki payı sürekli yükselmektedir. Örneğin, 1994 yılında %8,4 olan OECD ortalaması, 10 yıllık bir sürede 1,7 puan artarak, 2003 yılında %10,1’e yükselmiştir.

Türkiye bu kategorideki sıralamada, yine Meksika’nın ardından sonuncu sırada yer almaktadır. Tablo-1’den de görüleceği üzere, Türk sigortacılık sektörünün milli gelir içindeki payı 2003 yılında %1,41’dir (7). Yıllar itibariyle bu oran artmış olmakla birlikte, henüz OECD ortalamasına göre oldukça düşük bir düzeyde bulunmaktadır. Benzer gelişmişlik seviyesine sahip ülkelerle kıyaslandığında, Türkiye’de sigortacılığın milli gelir içindeki payının en az %3–4 düzeyinde olmasını beklemek yanlış olmayacaktır. Ancak, mevcut şartlar ve büyüme trendi dikkate alındığında, bunun kısa vadede sağlanması mümkün görülmemektedir.

Mevcut tabloya daha yakından bakıldığında, yabancı şirketlerin sektör içindeki varlığının, sektörün büyümesi için önemli değişkenlerden birisi olduğu görülmektedir. 1994–2003 yılları arasında geçen 10 yıllık dönem ele alındığında, bu dönemde en yüksek büyüme performansını gösteren ülkelerde (İrlanda ve Türkiye hariç), yabancı şirketlerin payının belirgin şekilde diğer ülkelerden daha yüksek olduğu anlaşılmaktadır. Örnek vermek gerekirse; anılan dönemde sigortacılık sektörü yüksek büyüme gösteren Lüksemburg, Çek Cumhuriyeti, Polonya, İtalya, Slovakya ve Portekiz gibi ülkelerde, yabancı şirketlerin bu ülkelerin prim üretimi içindeki payları, ortalama olarak %30’ların üzerinde bulunmaktadır. Hatta Lüksemburg, Çek Cumhuriyeti ve Slovakya’da bu oranlar sırasıyla; %54, %81 ve %98 gibi çok yüksek oranlarda bulunmaktadır.

2003 yılı verilerine göre, Türkiye’de yabancı şirketlerin toplam prim üretimindeki payı ortalama olarak %7’dir (hayat dalında %17 ve hayat dışı dallarda %5). Bu oran son yıllarda, hayat dalında artmakla birlikte, hayat dışı dallarda azalmıştır (8). Yukarıda belirtilen bazı ülkelerin aksine, Türkiye’de uzun yıllardan beri yerleşik bir yerli sigorta sektörü bulunmaktadır ve mevcut koşullarda, Türkiye’de yabancı şirketlerin payının, bu ülkelerdeki kadar yüksek seviyelerde olması muhtemel görülmemektedir. Ancak, Dünya ekonomisi ve finansal piyasaları ile daha çok bütünleşmeye başladığımız bu dönemde, sigortacılık sektörünün de bundan belli düzeyde etkilenmesini beklemek gerekmektedir. Yabancı sigorta şirketlerinin Türkiye’ye olan ilgisinin artması, sektörü yeniliklere açacak ve Türk sigortacılığına önemli bir dinamizm kazandıracaktır.

Ayrıca, Türkiye’nin AB’ye tam üyelik sürecinin de buna olumlu katkıda bulunacağı muhakkaktır. 1990’lı yıllar ve sonrasında sancılı bir serbestleşme ve yeniden yapılanma dönemi yaşayan Türk sigortacılık sektörü için, AB mevzuatına uyumdan kaynaklanabilecek önemli bir sorun görünmemektedir. Benzer şekilde, AB’de yerleşik sigorta şirketlerinin de yerli şirketler için tehdit oluşturması, en azından orta vadede olası değildir. Zira mevcut durumda, AB ülkeleri içinde dahi sigortacılık konusunda tek pazarın henüz yeterince oluşturulamadığı ve üye ülkelerin prim üretiminin oldukça küçük bir kısmının hizmet sunma serbestisi kapsamında diğer üye ülkelerde yerleşik sigorta şirketlerince sağlandığı bilinmektedir. Bu konuda özellikle dil farklılıkları ve ülkelerdeki özel düzenlemeler hala, sınır ötesi hizmet sunumunu sınırlayan önemli faktörler durumundadır.

Diğer taraftan, genel anlamda değerlendirildiğinde, ülkelerde gelişmişlik düzeyi arttıkça, hizmet sektörünün ve özelde sigortacılık sektörünün, milli gelir içindeki payının da büyüdüğü görülmektedir. Gelişmiş ülkelerde sigorta sektörünün büyümesi, sadece iç piyasadan kaynaklanmamaktadır. Bu ülkelerde oldukça yüksek oranda bir hizmet ihracı da bulunmaktadır. Bu açıdan bakıldığında, büyüme ve gelişmesine devam eden Türk sigortacılık sektörünün, orta ve uzun vadede özellikle, tarihsel, kültürel ve ekonomik bağlarımız olan çevre ülkelerine hizmet sunulması ve bu piyasalara yerleşmesi mümkün görülmektedir. Sigortacılık ile ilgili ortaya konan politikalarda bunun şimdiden düşünülmesi ve gerekli altyapısının buna göre hazırlanması önem arz etmektedir.

Sonuç

Ülkemiz uzun bir sigortacılık geçmişine sahip olmasına rağmen, OECD ülkeleri içinde yapılan karşılaştırmada, özellikle kişi başına düşen sigorta primi ve sigorta sektörünün milli gelir içindeki payı gibi göstergelerde, üye ülkeler içinde en son sırada yer almaktadır. Bu durum sigortacılık sektörün ülke ekonomisi içindeki rolünü oldukça sınırlandırmaktadır. Buna karşın, gelişmiş ülkelerde, milli gelir içindeki payı çok daha yüksek olan sigortacılık sektörü, ekonomik kayıpları telafi etme ve risk yönetimi bakımından hayati önem taşıyan, ekonomiye büyük miktarlarda uzun vadeli fon aktaran, aynı zamanda, önemli oranda hizmet ihracatı yapan bir sektör konumundadır.

Yukarıda ortaya konan tablo, başka bir açıdan bakıldığında, önümüzdeki yıllarda Türk sigortacılık sektörü için daha yüksek bir büyüme potansiyelinin varlığına da işaret etmektedir. Gerekli önlemler alındığı ve ekonomideki büyüme oranı da yıllık ortalama %5–6 seviyesinde gerçekleştiği takdirde; 7 yıl içinde, yıllık prim üretiminin 15 milyar Dolara ve kişi başına primin 200 Dolara çıkmasının mümkün olduğu düşünülmektedir. Böyle bir ölçeğe ulaşmış sektörün, kendinden beklenen işlevi çok daha başarılı bir şekilde yerine getirebileceği açıktır.

Ancak bunun gerçekleşebilmesi için, kısa vadede ve orta vadede yapılması gereken şeyler vardır. Öncelikle, sektörün karşı karşıya bulunduğu sorunların iyi tespit edilip, giderilmesi gerekmektedir. Bu bağlamda; uzun yıllardır üzerinde çalışılan ancak bir türlü çıkarılamayan yeni sigortacılık yasasının çıkarılması, uzun vadeli sigortaları teşvik edici vergi düzenlemelerinin hayata geçirilmesi, sektördeki örgütlü yapıların güçlendirilmesi ve sektörün oto kontrol yeteneğinin artırılması, somut örnekleri hali hazırda ortaya konan kamu-özel sektör işbirliği çalışmalarının daha da artırılması, düzenleme/denetim yapısının geliştirilmesi ve benzeri hususlar büyük önem arz etmektedir.

İkinci olarak, toplumda sigorta kültürünün gelişmesi ve yerleşmesi için somut programların hazırlanması ve uygulanması gerekmektedir. Toplumun, ekonomik hayatta karşı karşıya bulunduğu riskleri sigortacılık yoluyla yönetmeyi öğrenmesi için Devletin finansal eğitime önem vermesi, risklerin sigorta sektörüne transfer edilmesini özendirmesi ve sigorta sektörünün kapasitenin gelişmesine bilinçli ve programlı bir şekilde destek vermesi gerekmektedir. Bu şekilde, aynı zamanda, doğal afetler, terörizm, tarımsal kayıplar ve benzeri nedenlerle Devletin üzerinde bulunan büyük mali yüklerin, daha etkin ve başarılı bir sisteme transfer edilmesi de mümkün olacaktır.

Bu kapsamda, zorunlu sigortaların yaygınlaştırılmasına ve denetimine ayrı bir önem vermek gerekmektedir. Yaklaşık 50 yıldır uygulanmakta olan zorunlu trafik sigortasında sigortalılık oranı, birkaç yıl öncesine kadar %70’in altında bulunmaktaydı. Alınan bazı tedbirler ve TRAMER (Trafik Sigortası Bilgi Merkezi) uygulaması sayesinde bu oran, iki yıl içinde %80 düzeyine çıkarılmış ve daha da çıkmaya devam etmektedir. Buna karşın, Marmara depreminin ardından 2000 yılında, köy alanları hariç tüm meskenlere yönelik olarak kamu tarafından uygulamaya konan ve oldukça sağlıklı bir altyapıya sahip olan zorunlu deprem sigortasında ise sigortalılık oranı ancak %18 düzeyinde bulunmaktadır. Bu sonucun nedenleri, başlangıçta, ekonomik koşullarla ve yetersiz sigorta kültürü ile izah edilmekle birlikte, aslında, Devletin sigortayı yeterince özendirmemesi ve uygulamayı etkin bir şekilde denetlememesi en önemli sebepler arasında yer almaktadır.

Kaynaklar

1- OECD (2005), Insurance Statistics Yearbook 1994-2003.

2- OECD (2005), OECD in Figures.

3- Sigma (2005), World insurance in 2004, Swiss Re.

4- Sigorta Denetleme Kurulu (2005), 2004 Yılı Türkiye’de Sigorta ve Bireysel Emeklilik Faaliyetleri Hakkında Rapor.

5- Türkiye Sigorta ve Reasürans Şirketleri Birliği (2005), 2004 Faaliyet Raporu.

(*) Ekonomi Müşaviri, OECD Daimi Temsilciliği

(1) 1995 yılında 2 trilyon Dolar olan toplam prim üretimi, geçen süre içinde kayda değer bir büyüme göstermiştir.

(2) G–7 ülkeleri: ABD, Japonya, İngiltere, Almanya, Fransa, İtalya, Kanada.

(3) Türkiye Sigorta ve Reasürans Şirketleri Birliği’nin 2004 yılı faaliyet raporunda belirtilen rakamdır.

(4) 1993–2003 döneminde Lüksemburg’un milli gelirindeki büyüme yıllık ortalama %4,5, Türkiye’nin ise %2,7 olmuştur.

(5) Aktarım tutarları www.egm.org.tr ‘den alınmıştır.

(6) 2004 yılına ilişkin SDK Raporuna göre bu miktar 68 Dolara çıkmıştır.

(7) 2004 yılına ilişkin SDK Raporuna göre bu oran %1,53’e yükselmiştir.

(8) 1994 yılına ait oranlar sırası ile şöyledir: Toplam - %9, Hayat - %6, Hayat dışı - %10.

(9) Doğal Afet Sigortaları Kurumu, Emeklilik Gözetim Merkezi, Trafik Sigortası Bilgi Merkezi vb.